Orice decizie financiară importantă pornește de la înțelegerea structurii costurilor. Deși multe companii urmăresc creșterea cifrei de afaceri, puține analizează în profunzime structura costurilor fixe/variabile si modul în care acestea influențează marja și echilibrul financiar.

În acest articol explicăm clar:

- ce sunt costurile fixe

- ce sunt costurile variabile

- care este diferența dintre ele

- cum influențează profitabilitatea

- cum poți optimiza structura costurilor pentru o creștere sănătoasă

Ce sunt costurile fixe

Costurile fixe sunt acele cheltuieli care rămân în general constante pe termen scurt, indiferent de volumul de activitate. Cu alte cuvinte, le angajezi chiar dacă vinzi mai mult sau mai puțin.

Exemple de costuri fixe:

- chiria sediului sau a spațiului de producție

- salariile administrative

- amortizarea echipamentelor

- asigurările

- abonamentele software

- servicii diverse lunare

- comisioane bancare

Caracteristica lor esențială este că nu depind direct de volumul de producție sau de vânzări. Problema apare atunci când nivelul costurilor fixe este prea mare în raport cu veniturile. În acest caz, compania devine vulnerabilă la scăderi de activitate.

Ce sunt costurile variabile

Costurile variabile sunt cheltuieli care variază în funcție de volumul de activitate. Cu cât produci sau vinzi mai mult, cu atât cresc și ele.

Exemple de costuri variabile:

- materii prime și materiale

- costuri de producție directe

- comisioane de vânzare

- transport și logistică per unitate

- ambalaje

- bonusuri legate de performanță

Caracteristica lor esențială este că sunt direct legate de nivelul activității. Costurile variabile influențează direct marja brută și rentabilitatea fiecărui produs sau serviciu.

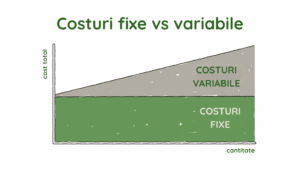

Diferența dintre costurile fixe și costurile variabile

Pe scurt, diferența ține de modul în care reacționează la variațiile volumului de activitate. Costurile fixe rămân, în general, la același nivel, indiferent dacă vinzi mai mult sau mai puțin. În schimb, costurile variabile se ajustează odată cu activitatea, adică ele cresc când produci sau vinzi mai mult și scad atunci când volumul se reduce.

Această diferență este esențială pentru:

- calculul punctului de break-even

- stabilirea prețurilor

- analiza profitabilității

- planificarea financiară

- evaluarea riscului operațional

O companie cu costuri fixe foarte ridicate are nevoie de un volum constant de vânzări pentru a rămâne profitabilă. O companie cu o pondere mai mare a costurilor variabile are mai multă flexibilitate în perioadele dificile.

Cum influențează structura costurilor profitul

Profitul nu depinde doar de cât vinzi, ci și de cum sunt distribuite costurile în raport cu veniturile.

Marja contribuției reprezintă diferența dintre venituri și costurile variabile și arată cât contribuie fiecare vânzare la acoperirea costurilor fixe și la generarea profitului.

Dacă marja contribuției este redusă din cauza costurilor variabile ridicate, creșterea volumului poate să nu genereze profit proporțional. Dacă costurile fixe sunt prea mari, orice scădere temporară a vânzărilor poate afecta serios profitabilitatea.

Tocmai de aceea, analiza structurii costurilor trebuie să fie o etapă centrală în procesul de planificare financiară.

La ELFWISE, în cadrul analizelor financiare pe care le realizăm pentru companii, structura costurilor este unul dintre primele elemente evaluate, pentru că ea influențează direct stabilitatea financiară și capacitatea de creștere.

Rolul costurilor în calculul punctului de break-even

Punctul de break-even reprezintă nivelul de vânzări la care veniturile acoperă exact totalul costurilor (fixe + variabile), fără profit și fără pierdere.

Formula simplificată este:

Costuri fixe / marja contribuției = volum minim necesar pentru break-even

Fără o delimitare clară între costuri fixe și costuri variabile, calculul break-even-ului este imprecis, iar deciziile pot deveni riscante.

Ce sunt costurile mixte

În practică, nu toate costurile sunt complet fixe sau complet variabile.

Există și costuri mixte, care includ o componentă fixă și una variabilă. Exemple:

- facturi de utilități (parte fixă + consum variabil)

- salarii cu componentă fixă și bonus variabil

- servicii externalizate plătite parțial per volum

În analiza financiară, aceste costuri trebuie descompuse în componente fixe și variabile, pentru a înțelege corect impactul lor asupra profitului și cashflow-ului.

Cum optimizezi structura costurilor

Optimizarea costurilor nu înseamnă neapărat reducere agresivă, ci aliniere la modelul de business. Îți aliniezi cheltuielile la strategia de business și la nivelul real al veniturilor. Scopul este să creezi o structură sustenabilă, care protejează marja și susține creșterea.

1. Separă clar costurile fixe de cele variabile

Înțelege ce cheltuieli rămân constante și care depind de volum. Această diferențiere îți arată nivelul de risc operațional și pragul minim de vânzări necesar pentru profitabilitate.

2. Analizează profitabilitatea pe segmente

Evaluează marja pe produs, pe client și pe linie de business. Direcționează resursele către zonele cu rentabilitate reală și redu expunerea în segmentele cu marjă scăzută.

3. Elimină costurile indirecte ineficiente

Identifică cheltuielile care nu generează valoare directă, cum ar fi procese redundante, servicii supradimensionate, contracte neoptimizate.

4. Crește flexibilitatea structurii

Acolo unde este posibil, transformă costurile fixe în costuri variabile prin externalizare sau contracte flexibile. Astfel reduci presiunea pe cashflow și riscul operațional.

5. Corelează costurile cu obiectivele de creștere

Orice ajustare trebuie raportată la direcția strategică a companiei. O structură de costuri corect dimensionată susține investițiile și menține controlul asupra marjelor operaționale.

O structură optimizată oferă flexibilitate financiară, reziliență în perioade instabile și capacitatea de a crește fără dezechilibre majore.

Întrebări frecvente despre costuri fixe și variabile

Care este diferența dintre costuri fixe și costuri variabile?

Costurile fixe rămân constante indiferent de volumul activității, iar costurile variabile cresc sau scad în funcție de acesta.

De ce este importantă diferențierea lor?

Pentru a calcula corect profitabilitatea, punctul de break-even și pentru a construi un plan financiar realist.

Pot costurile fixe să devină variabile?

În anumite situații, da, prin renegociere contractuală sau externalizare.

Cum afectează costurile variabile prețul de vânzare?

Costurile variabile influențează direct marja contribuției și nivelul minim al prețului necesar pentru profitabilitate.

Cum influențează structura costurilor riscul businessului?

Structura costurilor determină nivelul de risc operațional. O pondere mare a costurilor fixe înseamnă că profitul este mai sensibil la variațiile de vânzări, în timp ce o structură mai flexibilă, cu costuri variabile, reduce riscul în perioadele de scădere.

Cum poți identifica dacă structura costurilor este optimă?

Analizând marja contribuției, punctul de break-even și profitabilitatea pe segmente (produse, clienți, linii de business). O structură optimă susține atât profitabilitatea, cât și flexibilitatea în fața schimbărilor din piață.

Concluzie

Structura costurilor fixe și variabile influențează direct stabilitatea și profitabilitatea businessului tău. O structură de costuri bine înțeleasă îți arată cât trebuie să vinzi, cât de bine reziști în perioade dificile și cât spațiu ai pentru investiții.

Creșterea sustenabilă ține de echilibrul dintre venituri și cheltuieli. Dacă vrei o analiză clară a structurii costurilor din compania ta și soluții aplicate pentru optimizare, echipa ELFWISE te poate sprijini cu o abordare financiară orientată pe rezultate.